2020年是出版业经历严峻考验的一年。1月6日,开卷发布数据,解读了2020年出版业正在经历的变化。

2020年中国图书零售市场码洋规模首次出现负增长,同比下降了5.08%,码洋规模为970.8亿元。

回顾近几年整体零售市场的发展,2015年至2019年之间,整体零售市场一直保持10%以上的增速,今年受到疫情影响首次出现负增长。

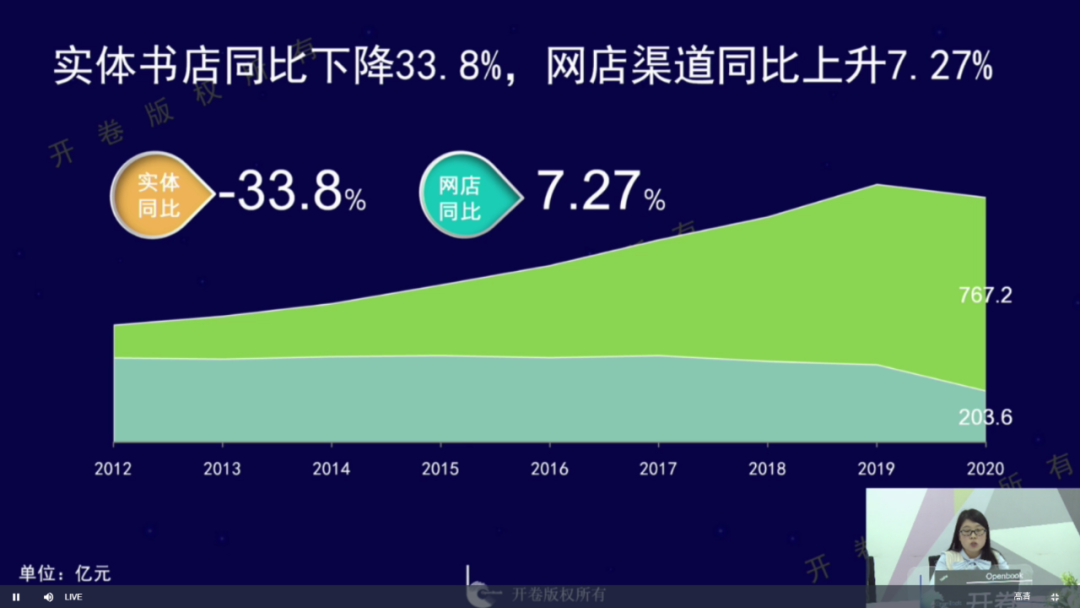

从不同渠道来看,网店渠道保持正向增长,但是和前几年相比增速有所放缓,同比增长7.27%,码洋规模为767.2亿元;实体店渠道受疫情影响明显,和前几年相比下降幅度进一步扩大,同比下降33.8%,码洋规模为203.6亿元。

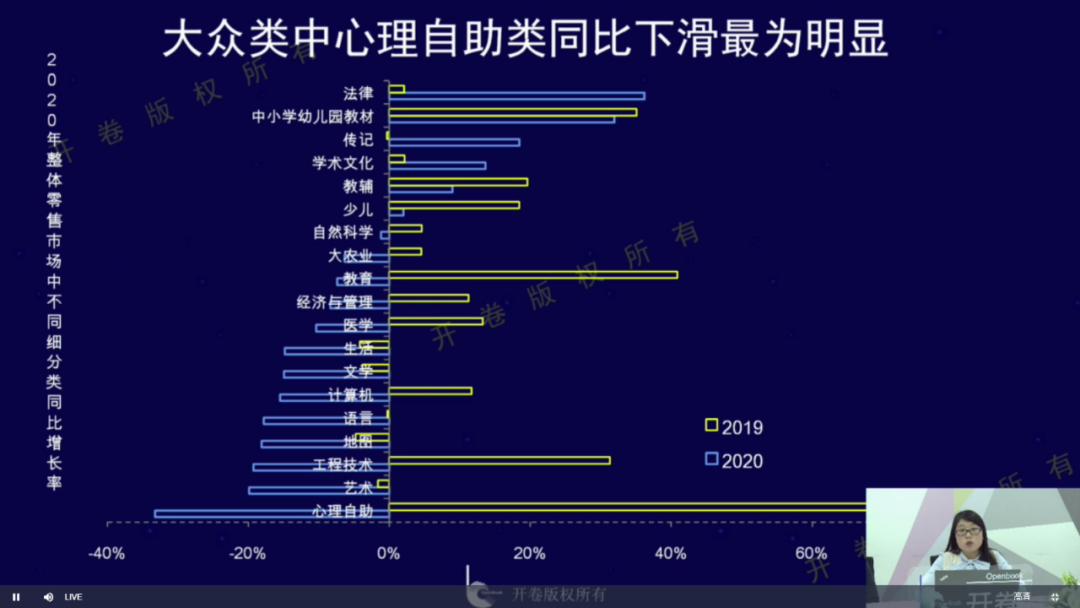

从不同细分市场来看,整体零售市场中除主题出版相关门类、学习刚需类以及少儿类外,其余门类均出现同比下滑,其中心理自助类同比下降了33.24%,降幅最为明显,主要是因为2019年受抖音带动的成长励志类图书销量回归正常。少儿和教辅类虽然实现了正向增长,但增速相较2019年明显放缓。此外,2019年正向增长的工程技术、计算机、医学、经管、教育、大农业和自然科学类在2020年转为负增长。

从整体市场的头部图书来看,2020年销量在百万以上的图书品种明显减少,从2019年的49种下降至2020年的24种,少儿类2019年有12个品种销量在100万册以上,2020年有2个品种,减少的主要是少儿文学“米小圈”系列图书。考试类和2019年相比减少了6个品种;2019年抖音带火的上百万册图书除了《修心三不:不生气不计较不抱怨》《为人三会:会说话会办事会做人》《口才三绝:会赞美会幽默会拒绝》外,其他《狼道》《鬼谷子》《羊皮卷》《墨菲定律》2020年销量大幅下降;同样2020年受学校延迟开学的影响,2019年销量上百万级的语言学习类和工具书类也有所减少。

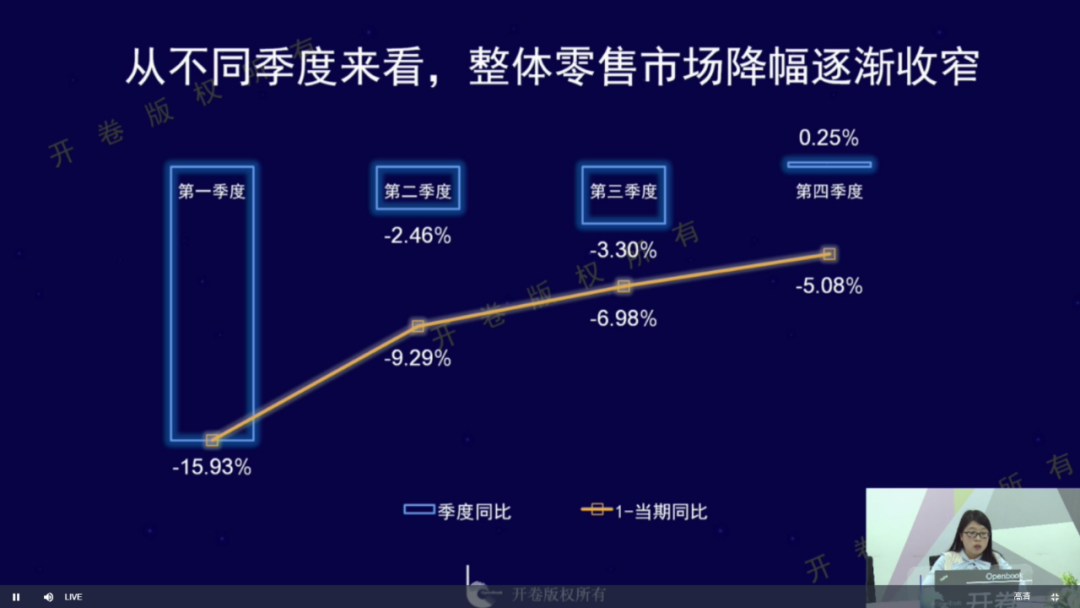

2020年整体零售市场前3个季度降幅逐渐收窄,第四季度转为正向增长

2020年作为特殊的一年,除了关注整年市场趋势外,我们也重点聚焦一下各季度市场增长情况。2020年整体零售市场同比下降了5.08%,我们拆分到不同季度来看,第一季度受疫情影响最为严重,同比下降15.93%,进入第二季度后,随着逐渐复工复产以及复学,第三季度同比下降3.3%,降幅明显收窄,到第四季度整体零售市场有所回暖,同比出现小幅上涨,上升了0.25%。

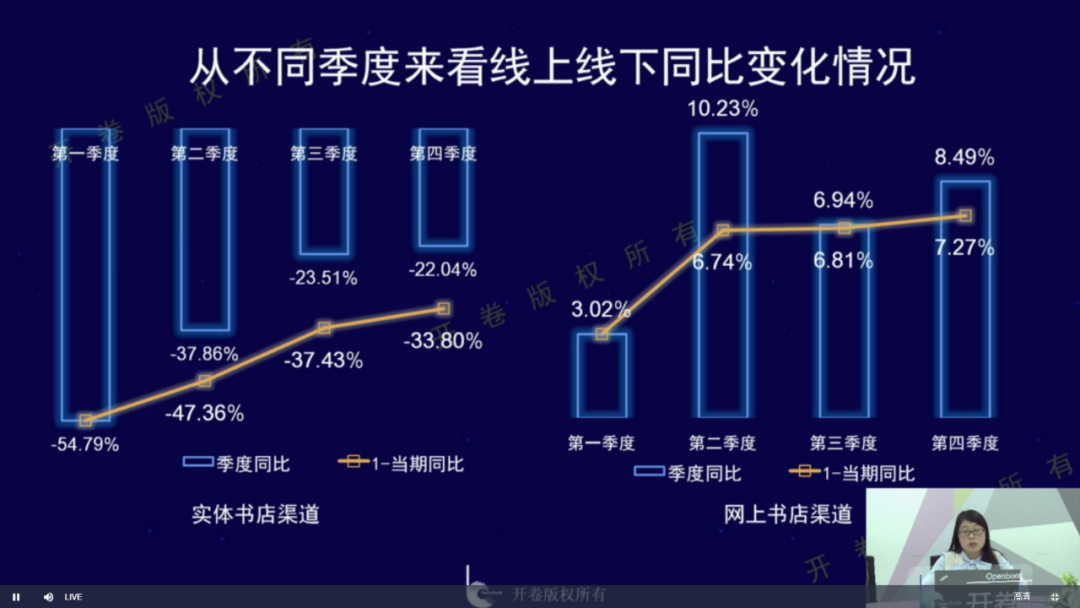

同样将渠道拆分到季度来看,实体书店四个季度降幅逐渐收窄,第一季度受疫情影响最为严重,同比下降54.79%;之后随着疫情好转,行业逐渐复工复产,第二季度降幅收窄至37.43%;之后随着暑假以及开学季的到来,第三季度降幅进一步收窄,同比下降了23.51%,第四季度降幅变化不大,同比下降了22.04%。网店渠道第一季度同样受疫情所带来的物流仓储等停摆的影响,第一季度小幅微增,同比上升了3.02%,进入第二季度之后,随着4.23和618年中大促,网店渠道出现较高增幅,同比上升了10.23%;第三季度网店渠道增速有所回落,但同样受开学季的影响,同比上升了6.94%,而进入第四季度之后,随着双11大促以及直播、短视频等新渠道的带动,网店渠道增幅有所回升,同比上升了8.49%。

从不同类型书店来看,一二线城市以及超大书城类同比下滑严重,全年同比降幅均在35%以上,从不同季度来看,不同类型书城和整个实体店渠道趋势变化类似,但是相较于二线及以下书店以及中小型书店,一线城市书店以及超大书城恢复能力更强,到第四季度超大书城同比降幅收窄至10.96%,和第三季度相比,降幅收窄13个点。而其他类型书店相较于第三季度,成长性变化不大。

新书驱动力不足

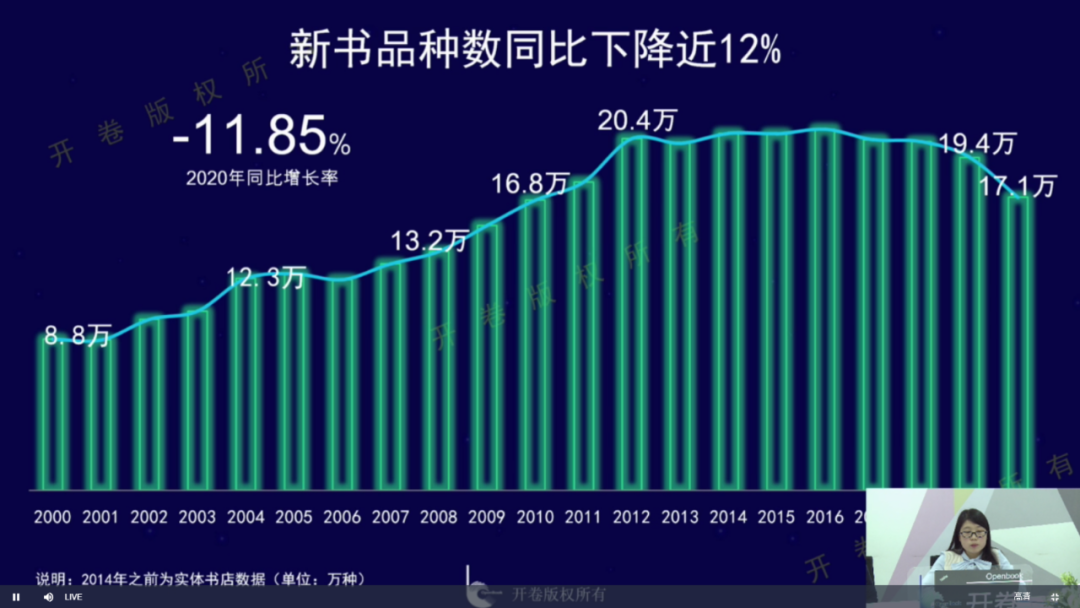

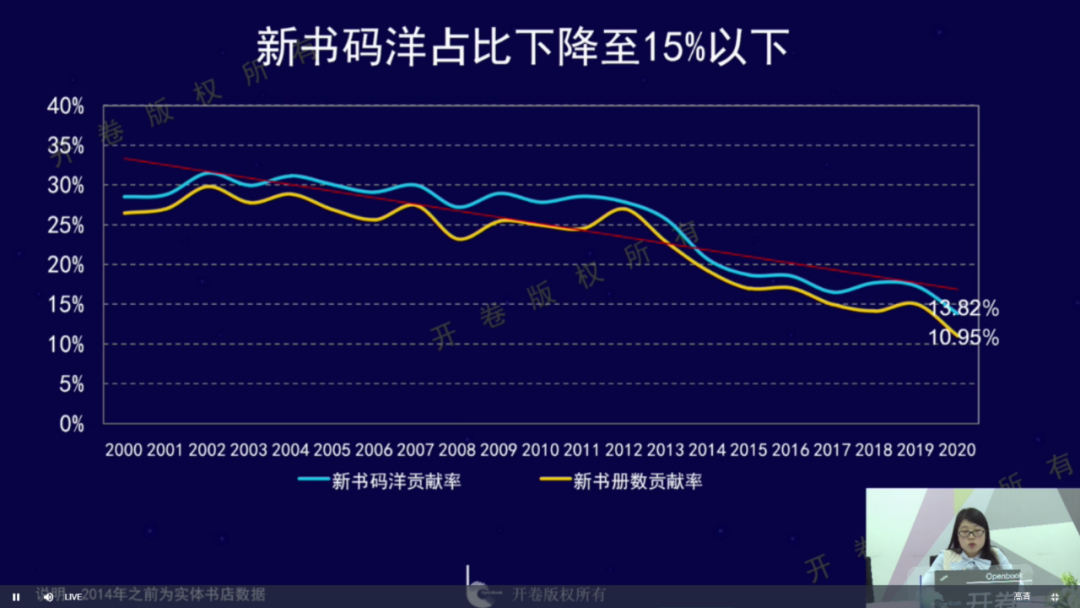

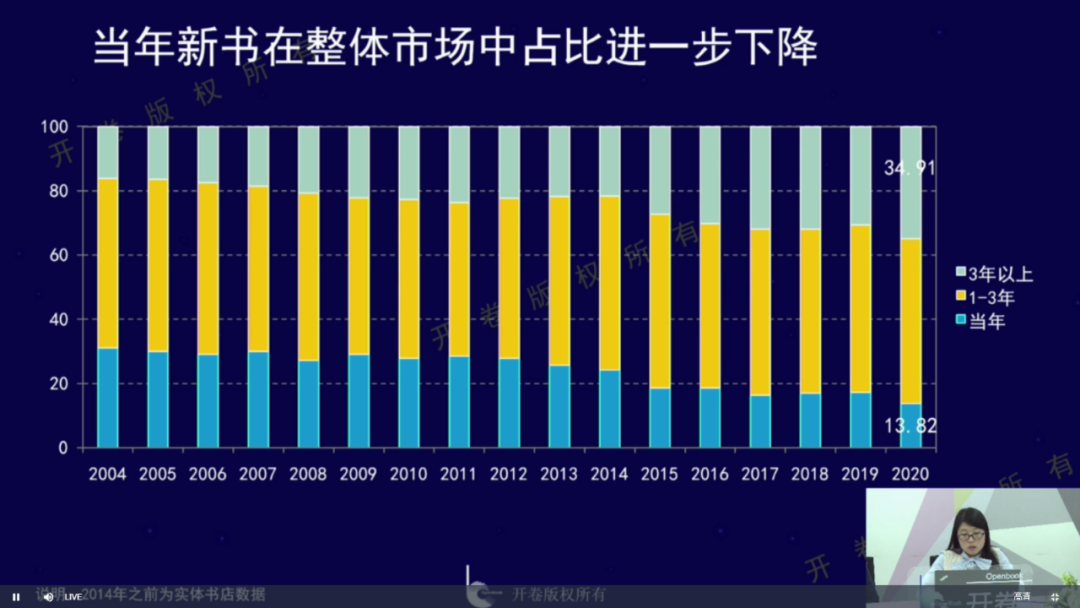

2020年,新书品种规模达17万种,较2019年同比下降了近12%,除了行业自身在追求高质量发展外,受疫情影响品种规模进一步收缩。出版行业作为以内容为基础的行业,是靠内容驱动的市场,新鲜的内容不仅为行业注入新鲜的血液,同时也为未来注入了希望。近些年,我们通过观察新书的占比情况,发现新书对整体市场的贡献在不断下降,无论是新书码洋还是新书册数,在整体市场中所占的份额均越来越小。新书码洋贡献率2008年开始降到30%以下,之后一直呈现下降态势,在2015年下降到20%以下,而在2020年新书码洋贡献率进一步下降至13.82%。

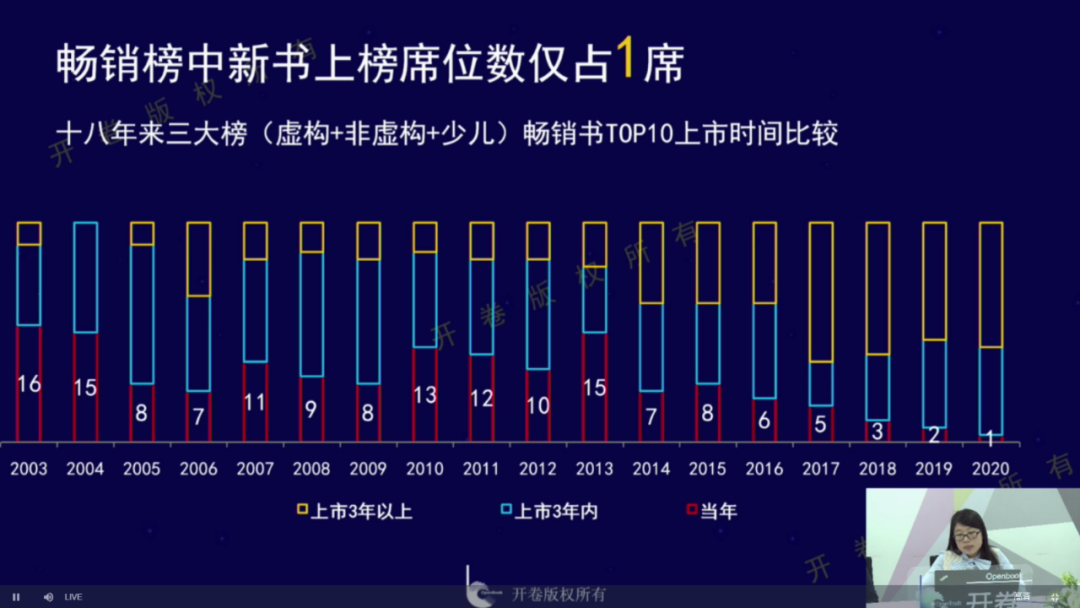

将整体市场中图书总动销情况按照上市时间来划分,老书在市场中所占的比重进一步上升,可以说老书在市场中发挥着越来越重的作用。此外,我们从畅销书上也能看出,新书的影响力在不断减弱,进入三大榜前10名的新书越来越少,2020年少儿榜和虚构榜中没有新书进入前10名,非虚构中有1本《国家安全知识百问》,而从新进入榜单的图书来看,主要是主题出版和畅销作者或畅销系列的新作。2020年可谓是新营销方式百花齐放的一年,但我们可以看到新品表现并不突出,这说明新书的驱动力以及内容供应的有效性其实在下降,这点值得行业深思。

线上线下折扣差异大,网店渠道6折

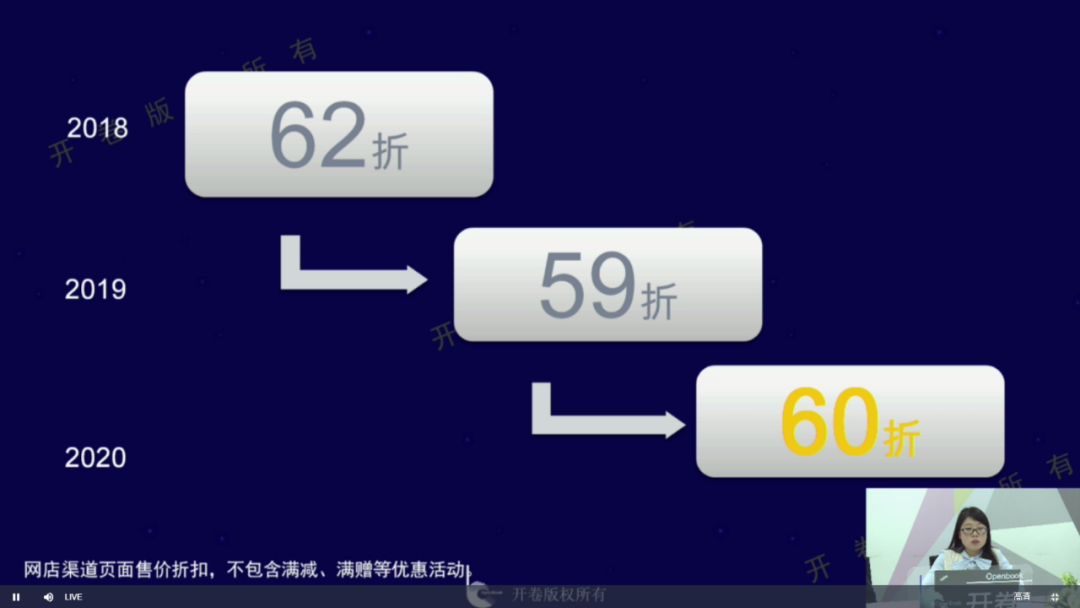

开卷自2018年开始一直对折扣保持关注。2018年整体网店渠道售价折扣为62折(基于页面售价折扣,不包含满减满赠等优惠活动),从2019年全年数据来看,打折力度进一步加大,折扣降到5.9折,2020年又上升至6折,但是满减活动以及促销频率几乎覆盖全年。2020年受疫情影响,线上渠道规模占比进一步加大,占比达到79%,当然在网店规模扩大的背后,折扣依然起到了很大的作用。而实体书店渠道售价折扣为9折,两渠道仍存在较大差异。

进一步聚焦细分类市场的折扣水平,和2019年相比细分类折扣水平变化不大,但不同细分类折扣水平依然有着明显差异,网店渠道中,绝大多数类别集中在6-7折之间;工程技术、计算机和中小学教材类折扣水平最高,在7折以上;少儿和教育在5-6折之间,心理自助类图书依然在4折以下。

中国出版集团、中信出版集团股份有限公司和新经典文化股份有限公司分别位居出版集团、出版社和出版公司层面实洋排名首位。

实洋,用于反映图书在打折之后市场的实际规模指标(不包含满减、满赠优惠券等活动),通过实洋占有率可以更加真实反映在打折常态化的背景下出版单位图书的综合销售实力。

2020年开卷首次推出以实洋核算进行排名的出版集团、出版社以及出版公司层面领先单位。2020年出版集团层面实洋占有率排名前三的分别是中国出版集团、凤凰出版传媒集团有限公司和中国国际出版集团。出版社层面实洋占有率排名前三的是中信出版集团股份有限公司、北京联合出版有限责任公司和人民教育出版社有限公司。出版公司层面实洋占有率排名前三的是新经典文化股份有限公司、北京磨铁文化集团股份有限公司和中南博集天卷文化传媒有限公司。

2020年三大畅销榜

2020年开卷依然按照三大榜的分类为大家提供畅销书榜单,总的来看2020年整体市场依然缺乏亮眼的畅销书,榜单仍以是经典常销图书和畅销系列为主。

在非虚构图书中,《你当像鸟飞往你的山》排名第一,2019年10月上市,2019年12月即进入开卷非虚构畅销榜,之后连续在榜13个月,其中9次均排在非虚构首位。《正面管教》和《次第花开:藏人精神保持愉悦的秘密(修订版)》分别位列第2名和第3名。

《红岩》成为虚构类第1名,同时也是总榜榜首。中国青年出版社出版,该版本从2009年即进入到开卷实体店渠道虚构畅销书榜单中,共上榜84次。《云边有个小卖部》和《三体》分别位列第2名和第3名。

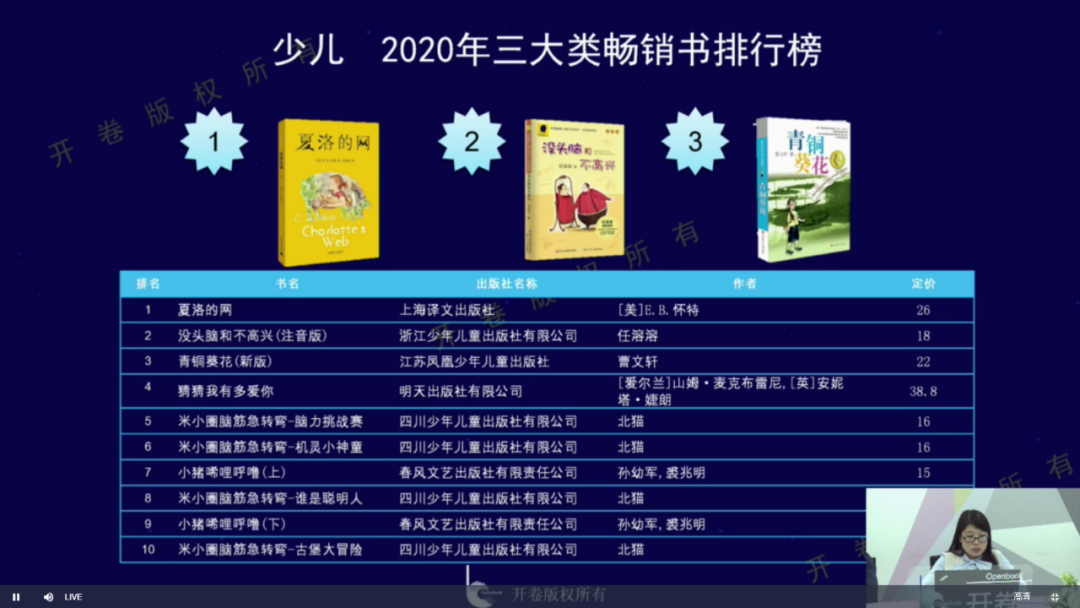

少儿类第1名《夏洛的网》,2014年8月上市,《夏洛的网》这部作品最早版本(2004年上市)在2007年9月进入开卷实体店渠道月度少儿畅销书榜单前30名中,截止目前该作品共上榜133次。《没头脑和不高兴(注音版)》《青铜葵花(新版)》分别位列第2名和第3名。

责任编辑:单蓓蓓